外資券商 vs 外資法人-我們對外資了解多少?

護國神山台積電的外資股東高達75%, 台灣資本市場的外資持股也從2010年的32.86%成長到2021年的43.48%, 因此越來越多的上市公司重視外資,包含外資券商與外資法人. 負責投資人關係(IR)的我們,須了解這兩者有甚麼不同.

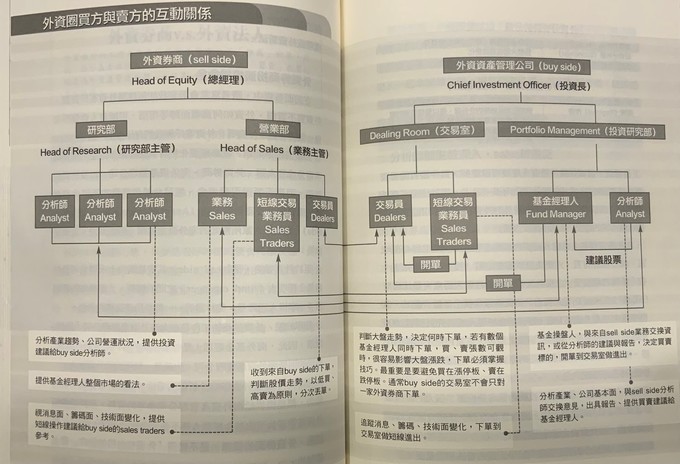

首先,外資體系主要分為三大類: 外資券商,海外資產管理公司,與外資自營部. 真正握有可觀資金,在台股做買賣的是海外資產公司/基金公司(buy side),也就是大家熟知外資法人. 外資券商(Sell side) 則是向外資法人與自營部門"推薦"股票, 為上市櫃公司與外資法人之間的重要溝通橋樑,投資人關係(IR)部門為外資券商接觸上市櫃公司的重要窗口, 因此負責IR的同仁須具備良好的溝通,簡報與外語能力.

推薦好股票是外資券商拜訪外資基金經理人的最佳敲門磚,104因有良好的經營績效,曾有外資券商主動邀約,到海外進行non-deal roadshow與出具研究報告。再者,有些公司為了吸引外資法人關愛,會聘請外資分析師當IR, 也有IR 轉職當外資分析師,主要優勢在於對產業,對公司情況非常了解,容易與外資基金經理人溝通.

由於外資券商的研究報告會影響基金經理人的投資判斷,進而影響上市櫃公司的價值,投資人關係的工作績效指標包含吸引優質券商出具研究報告。

參考書籍: 打敗外資賺大錢, 林群著